育嬰留職停薪、或當兵留職停薪,可以選擇自願全額繳交退撫基金,俗稱的「買年資」,意思是買留職停薪當年的年資,為的就是退休時能夠有更好的規劃。通常這時候對於是否多一年的退休年資,是需要做一些評估的。

學妹Jane因為懷了第二胎正準備育嬰留停,在IG發限動詢問關於「留停買年資效益評估」的疑惑。在我理財規劃服務的客群和學員當中,有不少的公教人員,他們過去也有過類似的情況,我發現大家遇到全額繳交退撫基金效益評估時,常忽略的兩個重點,第一是通貨膨脹、第二是投資效益,我用案例試算給大家看。

一、原以為的留停買年資效益評估

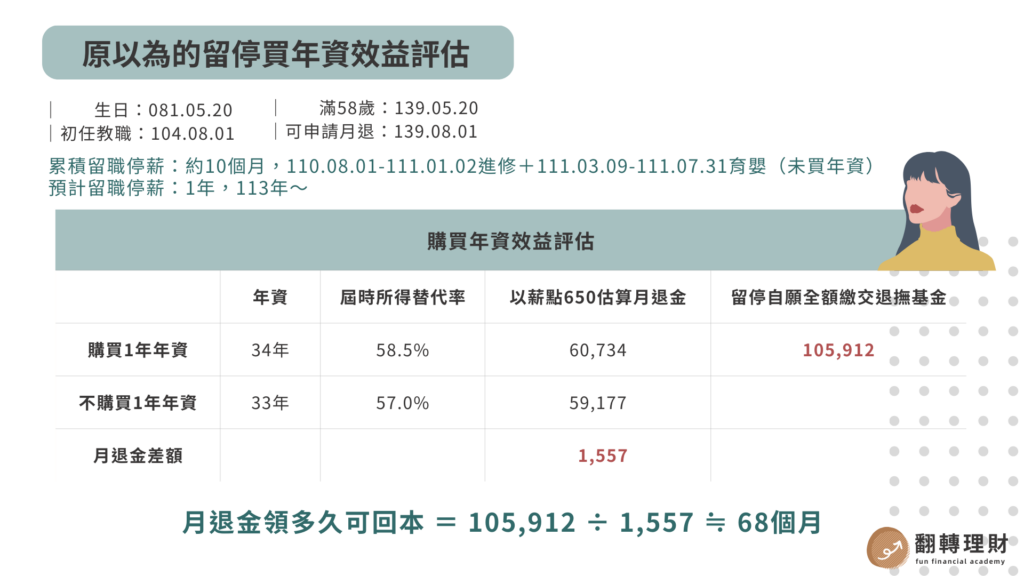

Jane自己試算了留職停薪買年資的效益評估,如下圖:

假設留職停薪一年自願全繳退撫基金,明年總共需要繳交8,826元 × 12個月=105,912元;退休時以薪點650來估算月退金,購買年資比不買年資,多了一年年資,退休年資預計為34年,屆時所得替代率為58.5%,比不買年資的57.0%高了1.5%。

139年8月1日辦理月退後,每月月退休金能夠領到60,734元;若選擇不買年資則領59,177元,兩者的月退金差額為1,557元。

Jane自己試算的留停買年資效益評估:105,912 ÷ 1,557 ≒ 68個月,只要退休後至少領5年8個月,能夠將105,912元領回本。

而她的疑問是,想要了解看看是否有其他請過產假、育嬰假的教師朋友有相關經驗,想要多評估一下!我跟Jane分享,以下兩點也要考量進去,這樣對妳全面的理財規劃會更有幫助。

二、留停買年資,容易忽略的2點效益評估

1.通貨膨脹

不管你的錢放在哪裡,隨著時間拉長,幣值是越來越薄的,現在的105,912元並不等於27年後的購買力。如果將考慮通膨考慮進去,以平均2%來算的話,在Jane退休的27年後,180,779元才等值於現在的105,912元。

也就是說180,779 ÷ 1,557 ≒ 116個月,月退金要領116個月,也就是9年8個月才真正回本。

首先我們要能保證退休後身體健康領超過10年,才能達到現在期望的效益;二來不確定是否會有二次年金改革,如果未來能夠領到的退休金比試算得更少,那麼基本上買年資的效益只會越來越低。

2.投資效益

投資效益指的是「你用錢的能力如何?」如果你有正確的投資觀念、有自己的投資哲學、投資心理素質也不錯,那麼把現在的105,912元投入在年化報酬率約6%的全市場市值型ETF,27年後這筆錢會增值至大約510,744元。也就是說,510,744 ÷ 1,557 ≒ 329個月,月退金其實要領27年以上才能夠回本。

若保守一點,105,912元投入在年化報酬率約4%的全市場市值型ETF,27年後增值至大約305,538元。305,538 ÷ 1,557 ≒ 196個月,月退金也至少要領16年以上才回本。

註:為什麼是全市場市值型ETF?(👉延伸閱讀:主動投資vs被動投資?這個策略打敗9成的投資人)

三、真實的留停買年資效益評估

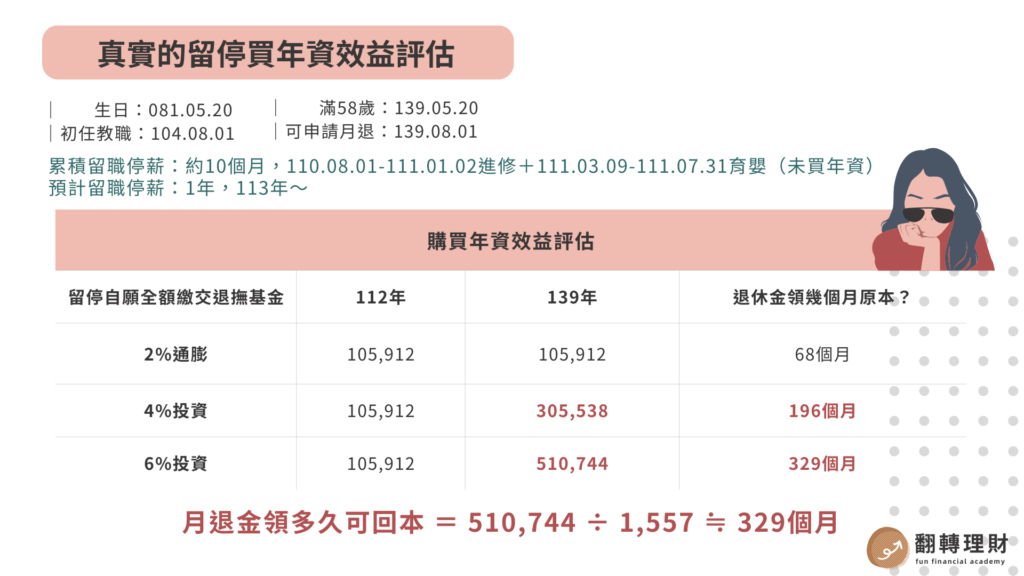

綜合考量通膨和投資效益,真實的留停買年資效益評估,如下圖:

留停買年資效益評估的結論:

10萬元繳出去的這筆錢,其實等於是投資當中的退休規劃,我會覺得拿來買年資並不划算。

👉更好的做法:把這筆錢在留停那年,加碼進自己的退休規劃裡

👉如果沒有這麼做,擔心錢在身邊會花掉,那就提升財商或買年資吧!

不管如何選擇,沒有絕對的好與壞!像我另外一個學員Cindy,國小教師,近期也有類似的情況要考慮,她的情況還有:不一定一輩子當老師,那麼買年資一定不適合她的退休規劃!

補充:留職停薪請謹慎考量,可能影響的權益如下~

1.留職停薪期間達考績年度七個月以上者,當年不予考績。

2.除服兵役留職停薪,及育嬰留職停薪期間選擇自願全額繳交退撫基金者外,留職停薪期間不計入退休(職)年資,復職後亦不得購買年資。

3.需自行繳納健保費,自110年1月起,無眷屬依附的話,每月需自行負擔 826 元,可至健保快易通APP查詢。

四、玉茹的話

很多教師、公務人員會因為生小孩而有育嬰留停的需求,進而需要考慮是否全額繳交退撫基金買年資,真實的效益取決於通貨膨脹,以及繳納的這筆錢,你怎麼使用它?也就是你的用錢、投資能力如何?

大部分的人會因為結婚、生小孩、買房、職涯轉換跑道或屆臨退休等角色身分轉變時,在財務結構上會有比較大的變化,所以在收支管理、保險、投資規劃、退休安排的調整就來的很重要,而且不是單一一項規劃做好而已喔!而是需要全盤的考量,才是對你生涯的理財規劃有足夠全面的幫助。

Jane最後給了又真實又可愛的回饋,希望公教族群在留職停薪都有最適合自己的規劃安排唷~

如果我的文章有幫助到你,歡迎分享給你的公教朋友!翻轉理財每個月還有投資理財的免費直播課,將持續分享實用的內容給大家,歡迎或與我們一起學習~