前人種樹,後人乘涼。

還是後人種樹,前人乘涼?

公教年金改革自107年7月1日正式上路以來,不再像過往的退休金保障來的高,包含「取消18%優惠」、「降低所得替代率」、「提高退休年齡」等改革內容,而且2026年之後請領退休金的時間也延長至65歲。而112年7月1日起又即將有新的變革,當年金改革時,往往會對於未退或屆齡退休的職員,帶來退休生活心情與金錢上的影響。

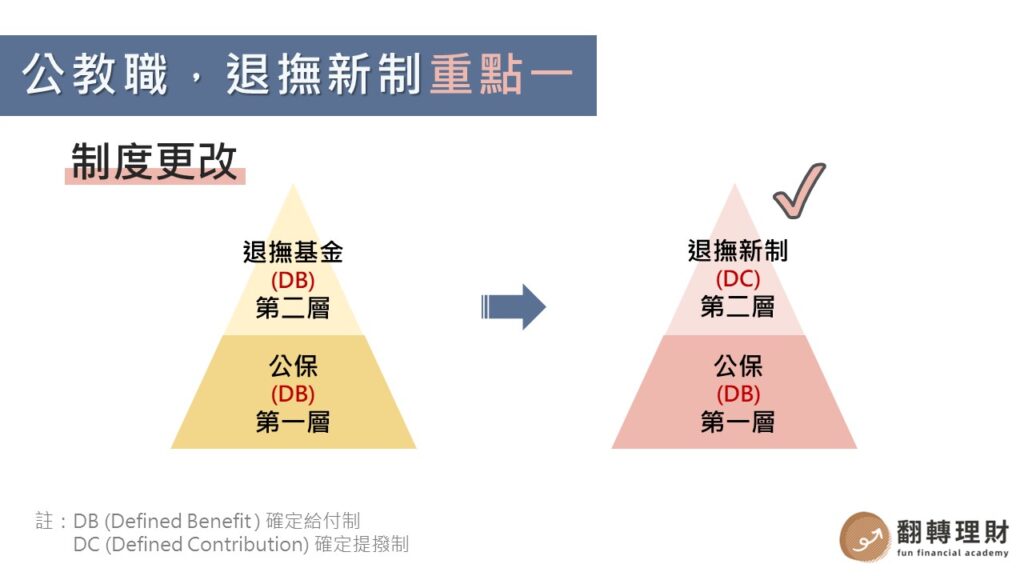

一、現任制度

現在在任的公教職維持現行的確定給付制,將會確保退撫基金的永續,沒有二次年改的問題。退撫基金費用是按公教人員本俸(薪)加一倍的12%至18%之費率計算,參加基金人員繳付35%,政府撥繳65%。

二、公教退休金修法的3個原因

1. 避免原本的退撫基金,因繳納與提領金額的不對等,而有破產的可能

2. 109年公教人員退休年齡平均57歲(好年輕、真羨慕🤣)

3. 出生率下降、壽命延長,提領退休金的金額越來越大

而112年公教職的退撫金會迎來更重大的變化,112年7月1日起新任的公教職 ,退撫金將由「確定給付制」改為「確定提撥制」,公教退撫新制修法的重點是什麼呢?

三、全新制度

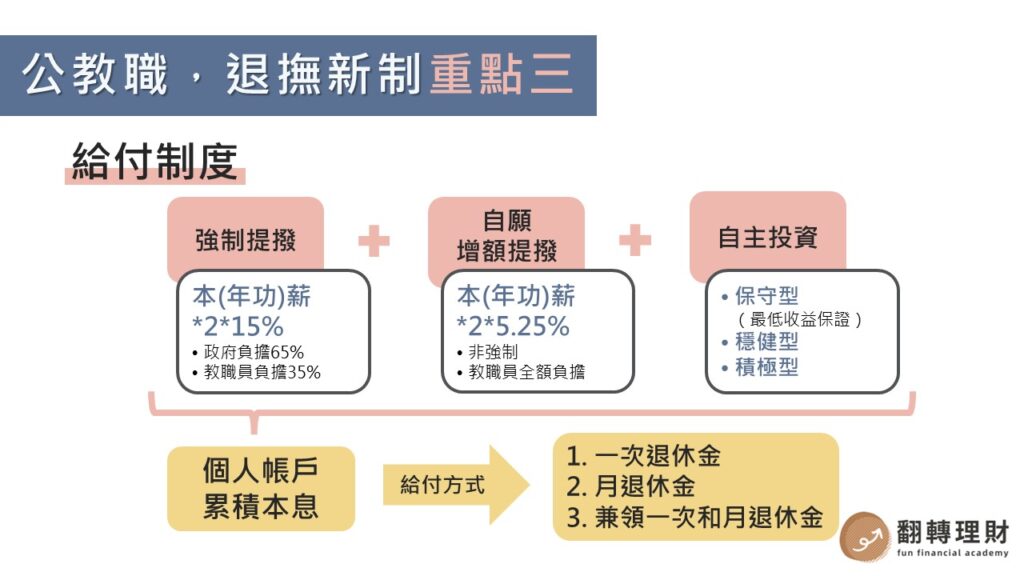

112年7月1日初任人員,將施行與退撫基金脫鉤的個人帳戶財務自主,分為強制提撥與自願增額提撥,強制提撥由政府負擔65%、教職員負擔35%;也可以額外增額提撥累積本息,與政府共同按月提撥退撫儲金至個人退休金專戶,不再參加現行公務人員退撫基金;未來也將建立自主投資的平台,讓公教人員可以自由地選擇投資組合標的。

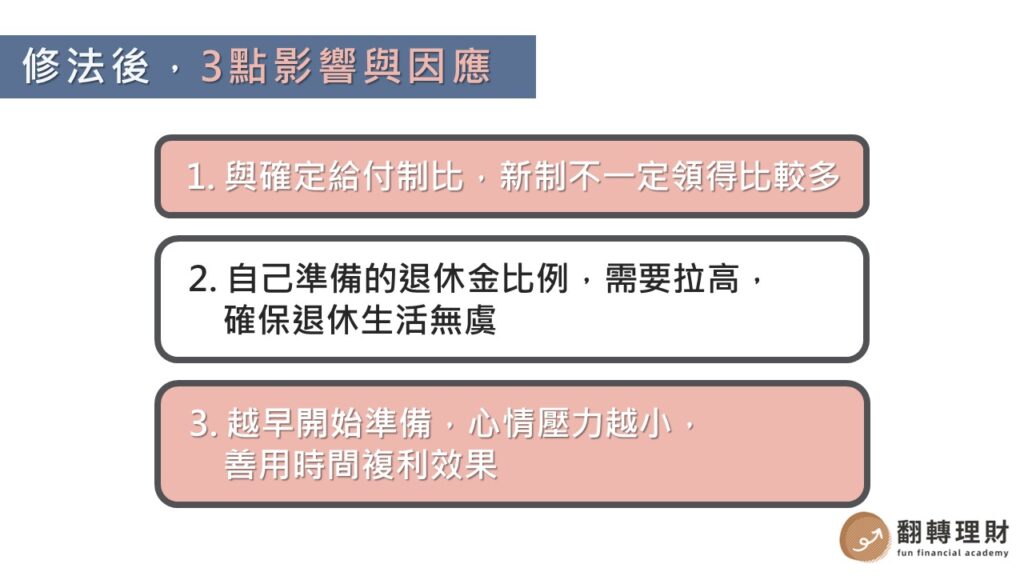

👉112年7月1日以後初任職的人員3點因應方法與影響?

1. 退撫新制要自選投資

2. 計算自己的月現金流,提高儲蓄率

3. 自己準備退休金,越早開始心情越輕鬆

四、玉茹的話

其實不管是112年7月1日以後初任職或是現在在職的公教人員,隨著每年物價上漲、二次年改的風險,自己越早開始準備第三層的退休金,對自己的保障最高~

最後想要跟大家分享的是,自己要乘涼的樹,自己種,最有保障啦!

如果是你,想要什麼時候開始準備自己的退休金呢?歡迎留言分享,或是與我們一起學習理財,報名參加翻轉理財每月的 免費直播講座 ~