之前文章分享了,選擇指數型的被動投資可以打敗9成主動的投資人,因為在整個投資市場當中,投資人創造的平均報酬(扣除管理費用後)和市場報酬相當。也就是說所有投資人績效的平均值,正好等於市場的平均表現。(👉延伸閱讀:主動投資vs被動投資?這個策略打敗9成的投資人)

有了指數型被動投資的認知後,如果想要獲得理想報酬,另一個重要考量點是降低投資的成本費用。我們投資的時候容易只在意投資組合的年化報酬率、配息率,卻常常忽略「投資成本」對資產成長的影響。

但是你知道嗎,真實的情況,投資成本在長期投資上,對我們資產累積的影響是非常非常大的,內文計算給你看。

一、共同基金的真實成本費用

大多數投資人都以為,列在公開說明書或年報中基金的經理費、保管費、信託管理費,就是擁有這支基金的真實成本。事實上,在這些費用比率之下,還有其他3個層次的成本費用。

1.費用比率(expense ratio)

一般常見的費用包含申購手續費、交易稅,支付給基金公司作為管理資產的經理費,以及付給保管銀行的保管費;若透過銀行買賣基金,贖回時會另外被收取信託管理費。

資料來源:Smart雜誌

我們不知道的是,其實基金公司還會有營運需要的額外行政費用,例如:律師、會計師、雜支費用、廣告費……等等沒有含在管理費內,這些也會從淨值中扣除,把一般常見費用和這些雜支加總起來,才是基金的費用比率(expense ratio),也就是真正從淨值內扣掉的數字。

以上這些費用比率以你投資金額的百分比來衡量,也就是說你投資資產部位越大,被扣的金額當然也會越多。 舉例:2023年11月初,復華中小精選基金,申購手續費最高1.5%、經理費1.6%、保管費0.15%,相加起來費用比率最高3.25%。

資料來源:復華投信官網https://www.fhtrust.com.tw/funds/funds_detail/08#brief

這些費用你不會在對帳單上看到它,它會直接內扣。也就是說,你的共同基金如果今年能獲得8%的報酬,但基金的費用率為3.25%,你只會得到4.75%的真實報酬,也就是說你馬上就損失了將近四成的回報!

共同基金費用率的資金會直接流入基金以支付管理和行政費用,這些費用可能因境內外基金和公司的不同而有很大差異。

2.佣金

交易的佣金,在你購買或贖回基金時內扣的,基金公司要付給銷售通路的一筆錢。

3.買賣價差

基金持股的股票,持股股票的買進價格通常會比賣出價格高一些,以提供交易商從中撮合所需的費用;大部分的金融市場都需要交易商將買賣雙方撮合在一起,這個角色也必須穩定地提供證券,以確保股市運作順暢。買賣價差的作用就是讓這些組織繼續維持股市活絡。

對於規模最大、最活躍的企業來說,價差約為0.4%,公司規模越小則費用越高。規模最小的企業股票價差上至可高達一成,國際股票的價差約為0.01~0.04%。

4.市場衝擊成本

在交易中,需要迅速而且大規模地買進或者賣出證券,未能按照預定價位成交,從而多支付的成本。和基金規模、公司大小及交易數量有關,它也是最難估算的部分,初步估計,大約和買賣價差差不多。

資料來源:《投資金律》https://www.books.com.tw/products/0010703550

總結上述,主動管理型基金的成本費用層次(初估),如上圖。如果你希望從長期投資中獲得更大的報酬,那麼重要的是要注意這些成本費用,尤其是每年收取的經常性費用。

二、2%的成本費用,讓你的資產縮水3成

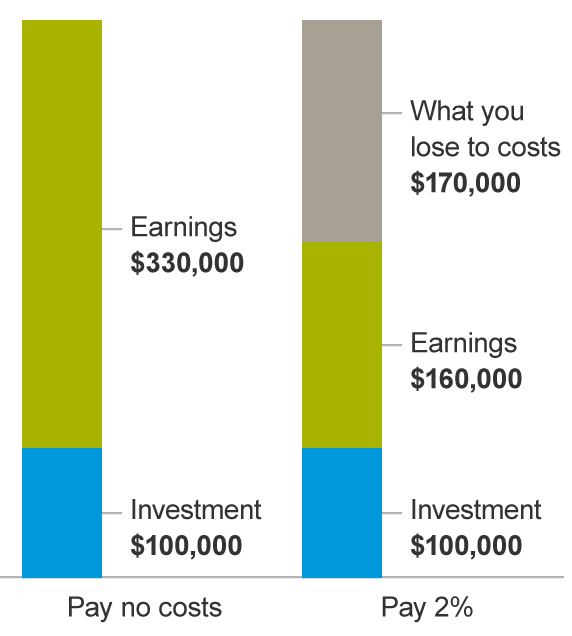

我們以實例來計算看看,假設你獲得的市場報酬每年平均是6%,一開始投資10萬美元(台幣315萬元,匯率以1:31.5計算)。

圖片來源:Vanguard 先鋒集團

投資25年之後,在沒有任何成本費用的情況下,最終資產為43萬美元(台幣1,354.5萬元)。

但是,如果每年需要支付2%的成本費用,那最終資產就只有26萬美元(台幣819萬元),其中將近40%的報酬直接被2%的成本費用吃掉,少了17萬元(台幣535.5萬元)。

你能夠接受原本該是屬於你的錢,結果帳戶1/3的資產直接消失不見嗎?可見高成本投資工具對長期財富的危害,實在不容小覷!

因此,我們可以很清楚的了解,成本費用正在拖慢我們累積資產的速度,而累積的速度,正影響著你理財目標達成的時間。

三、降低投資成本的3個方法

降低成本是盡量減少交易成本,以及降低各式各樣的管理費用。

1.選擇低成本的指數型投資標的ETF

ETF的管理策略是追蹤指數報酬,因此持有的成分股都以指數包含的成分股為基準,可以省下一大筆研究分析的費用,大大降低了整體的管理費用。

不過,即使是ETF也需要注意總管理費的高低,因為市場上也是有相對高管理費的ETF。

舉例:同樣追蹤S&P 500指數的2檔ETF,SPDR S&P500 ETF Trust 和Vanguard VOO的總管理費不同,SPDR的總管理費為0.0945%,Vanguard的總管理費為0.03%,前者是後者的三倍。

圖片來源:SPDR官網,Vanguard先鋒集團

在選擇ETF標的時,低費用率只是重要指標之一,根據Morningstar 晨星公司的研究,通常低管理費ETF的表現總是勝過高管理費ETF的表現,所以管理費是我們在選擇ETF時的一個重要指標之一。

不過這並不是百分之百的情況,還是有少數的狀況會看到同類型的ETF,管理費比較低者的長期報酬卻輸給管理費比較高的狀況。所以在選擇ETF時,它的規模、追蹤誤差……等重要指標也是需要一併考量的。

所以,選擇低成本的指數型投資標的ETF,至少你的報酬不會被上述那些高成本費用吞噬了!

2.被動式的投資策略,減少交易次數

不管是基金、股票或ETF,只要頻繁的交易,累積起來會被收取大量的交易手續費。被動式的投資策略,不會像主動式管理基金一樣進行頻繁的買賣,長期持有,使得交易成本自然也降低。

3.累積自己獨立理財的能力,減少顧問管理費支出

自己花時間或是上課學習正確的理財規劃觀念,好好地把投資的本質搞懂,降低投資新手要繳的學費。如果今天你有獨立理財的能力,除了少繳了那些在股市理賠錢的學費,也有機會可以省下投資資產當中的顧問管理費。

自學理財規劃和投資,時間是你的機會成本,網路的資訊太過發達,有要足夠的sense去判斷資訊的真偽,誰說的是真話?誰想要賣你商品?誰在包裝投資標的?

舉例:從2022年6月開始,我透過複委託進行美股定期定額的投資,趁這個時間來檢視一下目前的報酬率與顧問管理費付了多少錢?

我以投資報酬率(ROI)來計算,不考慮資金流入的時間點的影響,只衡量總投資金額的變動,來計算目前的報酬率與計入顧問管理費後的報酬率差異。

從2022年06月至2023年11月,每月定期定額約358.62美元(台幣11,476元,匯率以1:32計算),顧問管理費按資產部位每月從信用卡額外扣款(前兩年收取每年1%的管理費,按每日市值計算)。

投入本金:6431.71美元

資產淨值:6361.22美元

已入帳股息:77.71美元

顧問管理費:台幣1200元(38美元,匯率以1:31.5計算)

數據統計至2023.11.09,小數點第二位四捨五入

註:投資報酬率(Return of Investment, ROI),投資獲利相對投入資金的比例。

投資報酬率(%)=投資淨損益 ÷ 總投入資金

可以看到計入顧問管理費後的報酬率,都少了0.61%的報酬,現在會覺得0.61%看起來很少,不過如果每年的報酬都被吃掉一點,從上述10萬美元的案例可以得知,長期來說我資產縮水的金額,一定會很可觀。

四、玉茹的話

投資人獲得的報酬率=市場報酬-管理費用

這也呼應了,為什麼選擇指數型的被動投資可以打敗9成主動投資人的其中一個因素。

所以許多人長期投資無法獲利的痛點,正是忽略了「投資成本」過高,使得獲利都被侵蝕,資產無法有效累積,而影響理財目標達成的時間!

Q&A

1.那我還會繼續使用會收取顧問管理費的複委託平台嗎?

有可能會因為顧問管理費這筆成本費用,而考慮降低金額,同時使用銀行的複委託定期定額,之後再做更深入的研究與比較後,再與你分享囉~~

2.每年被收取顧問管理費最大的用意在哪裡?

我想就是可以確保你在市場下跌時,有顧問陪在你旁邊給予正確的財務決策,避免你因為恐慌而在低點贖回,打亂了原本的投資規劃;如果你對投資的本質有足夠的了解,那麼也許可以將這筆成本費用省下來!

重申3個很重要的投資觀念

1.ETF指數投資,指的是全市場市值型的ETF,不包括高股息和主題型的ETF。

2.不要過度依賴過去的表現來做投資決策。過去的表現不一定代表未來的表現。ETF短期內還是會有波動,如果你的理財目標是5年內要用錢,那麼不一定適合做股票的投資。

3.根據自己的理財目標、用錢時間和風險承受能力,來打造多元化的投資組合,同時堅守資產配置策略,定期再平衡,並保持一致的投資方法。