8月底的時候,朋友Jenni從德國回台灣一趟,約了我吃飯敘舊,並想要了解她在台灣的醫療保障是否會跟德國的社會福利有所重疊?而我也好奇像她長期在德國工作的情況下,都是如何幫自己做理財規劃或投資的呢?

一、海外工作未來安排與生活想法

Jenni目前未婚,不過並非一個人在德國工作生活,她的表哥和表嫂已經定居於德國,所以在生活上其實算是有親戚能夠互相照應;而Jenni所屬的公司是台灣的公司,不過在德國有辦公室,她是在2020年前,過去德國工作,平均2年才回台灣一次。

Jenni很喜歡德國的生活,也有加入當地的球隊,在德國打球跟台灣是很不一樣的型態,在德國打排球或羽球,他們是有俱樂部的,加入俱樂部可以練球、打play或打比賽;跟在台灣打球最大的差別在於,俱樂部讓她覺得有球隊的歸屬感,其實很像大學系隊、校隊,和隊友培養默契的感覺。聽了她分享之後,我也好懷念以前球隊的氛圍。

工作與生活都能夠在德國適應良好之外,未來Jenni也打算在3-5年後於當地置產,頭期款的部分,爸爸已允諾能夠幫上一些忙,不過這又牽扯到贈與稅(註)與換匯的延伸問題了!

註:贈與稅免稅額:2022年起,每人每年244萬(以贈與人計),不限制贈與對象;時間計算為1/1~12/31

至於未來退休會在德國過生活?還是回台灣呢?現在的想法可能偏德國的機率比較高,當然30年後的想法會不會改變也很難說啦!誰知道女人心是不是海底針呢!

二、財務現況

雖然是台灣的公司,不過薪水完全都是領歐元;歐洲的老年社會福利是出了名的好,德國也不例外,包含國家福利、法定醫療保險、法定退休保險。不過畢竟羊毛出在羊身上,老年的社會福利是在年輕工作賺錢的時候,每個月先被扣了一大筆的費用,以確保未來遇到生病就醫、失業、失能、退休等風險時,有國家福利、醫療與退休保險能給予幫助。

扣除社會保險等費用的稅後收入,除了生活費還要負擔房租的費用,好在Jenni有個良好的習慣,在發薪水那天,會固定存一筆錢(約收入的40%)到另一個戶頭,盡可能的不動用到這筆錢,不過這筆錢目前只放在銀行,並未有任何的投資規劃。

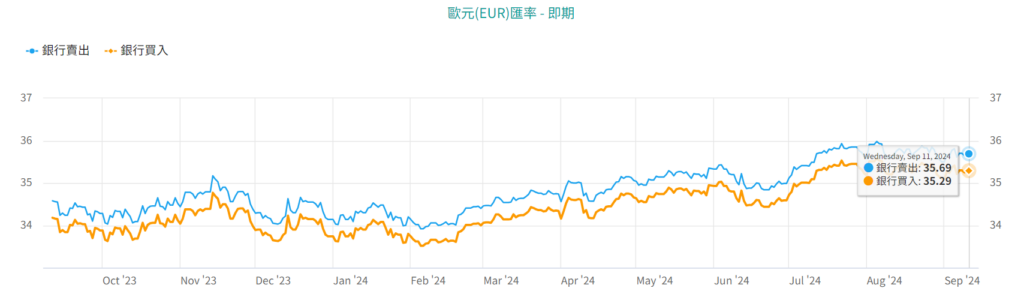

而在台灣有兩筆費用要負擔,醫療與失能保障的保費,以及一張台幣儲蓄險,這兩筆費用剛好是每年繳費一次,我問Jenni最近有沒有多換回一些台幣?因為以2024.09.11歐元兌台幣的匯率,1歐元=35.29台幣;相比一年前的匯率,1歐元=34.18台幣,差了1塊多。如果拿30,000歐元換回台幣,一年前可換回1,025,400台幣,今年能換回1,058,700台幣,多了3萬多的台幣呢!

2023.09.11-2024.09.11 歐元兌台幣匯率走勢圖

三、理財、投資規劃的5點注意!

1.考量未來生活的地方,持有當地貨幣與其他外幣的比例?

以Jenni來說,需要思考歐元與台幣資產的持有比例?畢竟還有台幣的費用要繳,中間有匯率風險。

2.過去的規劃是否符合未來的理財目標?

若未來打算移居德國,且過退休生活,那麼台幣儲蓄險對Jenni的實質幫助為何?

3.國外當地的所得稅,是否有其他扣除額可扣繳?

Jenni這次回台還申請了英文投保證明,未來報稅時有機會用得上。

4.投資規劃要在國外當地開戶?在台灣投資?或是美國券商?

這與Jenni未來的生活期待有很大的關連,投資規劃不單單只是考量報酬率而已,連同保險規劃、置產、退休……等規劃需要一併考量;未來有更進一步的規劃再與大家分享。

5.其他理財目標與稅務考量?

若爸爸幫忙負擔德國置產的頭期款,如何安排可以免繳贈與稅又達到買房的目標?歐元與台幣的匯率風險?

四、玉茹的話

不管身處台灣或是在海外工作,理財規劃的重要性都是一樣的。從每個人或家庭期待的生活形態與個人價值觀、理財目標、財務現況(收入支出、資產負債表)、風險轉嫁、投資規劃、退休規劃或傳承稅務考量,都是需要全盤考量且因人而異的理財規劃安排。

有別於金融機構銷售商品,翻轉理財學院 的理念是傳遞實用的理財觀念,致力於幫助學員提升獨立理財的能力,引導你透過課程和理財實作的陪伴,讓我們都能在人生旅途中取得工作、生活與理財的平衡!如果想繼續學習,歡迎參加翻轉理財每個月的 免費直播講座 ~

翻轉理財Fun Financial

▌願景:幫助學員培養獨立理財能力,建立正向理財文化

▌理念:理財靠自己,擁抱理想生活

▌使命:打造長久實用的理財系統,讓理財變簡單